La decisión de adquirir una propiedad va más allá de despertarse un día y decir «Voy a comprar una casa, así que buscaré bienes raíces». Comprar una casa es una decisión que generalmente puede llevar meses o incluso años.

Algo que puede afectar negativamente la decisión de comprar una propiedad es un puntaje de crédito bajo. El puntaje de crédito es un número de tres dígitos que tiene gran importancia en la economía estadounidense. Habla sobre cómo manejamos nuestras deudas y compromisos financieros. Por ejemplo, es muy común que personas que pagan en efectivo, incluso si tienen ingresos excelentes, tengan puntajes de crédito bajos.

Esto se debe a que no solo importa cuánto ingreso genera una persona, sino cómo administra sus créditos.

La mayoría de las personas no prestan mucha atención a su puntaje de crédito hasta que necesitan hacer una gran compra o solicitar un préstamo. Para la mayoría de nosotros, una propiedad es una de las inversiones más grandes que podríamos hacer y un préstamo, en muchos casos, es la única forma de lograrlo.

Cuando se trata de financiamiento, un puntaje de crédito bajo podría llevar a:

- Tasas de interés más altas.

- Más tiempo para ser aprobado para crédito.

- Más pruebas de ingresos.

- Un pago inicial más alto.

- El rechazo del préstamo por parte del prestamista eventual.

No te dejes atrapar por el estrés de intentar comprar una casa si tienes un mal crédito… ¡Empieza a mejorar tu crédito hoy!

Lo primero es lo primero: necesitas saber cuál es tu puntaje de crédito. Si no sueles revisarlo, podrías llevarte una sorpresa desagradable.

Según el gobierno federal, se permiten 3 informes de crédito gratuitos al año. Puedes obtener esta información en línea, pero ten cuidado, muchos sitios que no están «afiliados» al Gobierno Federal pueden intentar cobrarte por este informe.

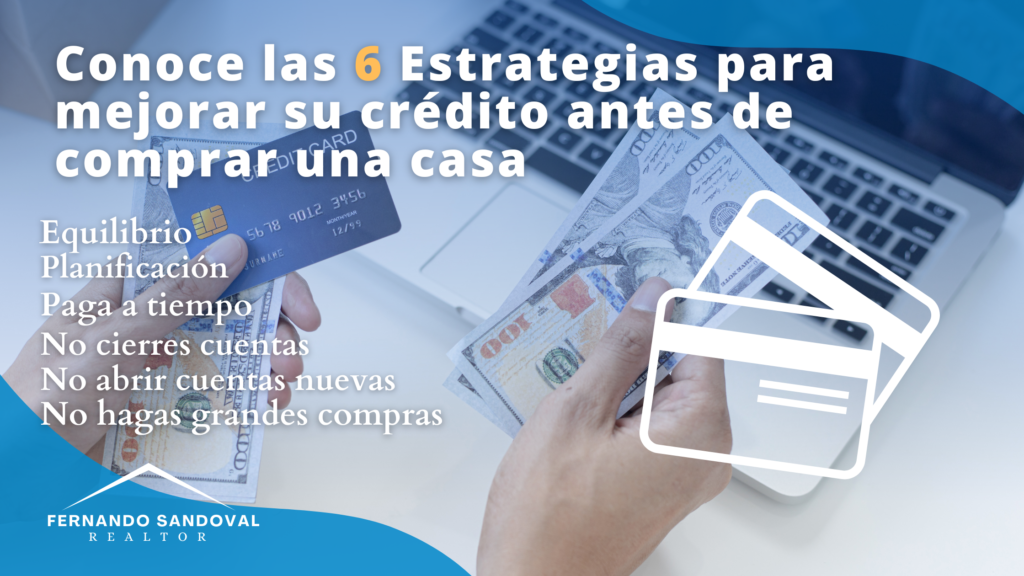

Aquí hay 6 puntos clave para mejorar tu crédito:

Saldo: Conocer tu puntaje es el primer paso y la recomendación más importante es pagar los saldos que tengas en todas tus tarjetas de crédito. Esto ayuda a aumentar tu puntaje. Está bien usar una de tus tarjetas de crédito, pero asegúrate siempre de mantener tus saldos mensuales lo más bajos posible. Los expertos recomiendan no usar más del 30% de tu crédito disponible para mantener un crédito muy bueno.

Pagar a tiempo: Si realmente quieres aumentar tu puntaje de crédito, esta es otra forma efectiva de lograrlo. Aunque pueda ser más fácil decirlo que hacerlo, es importante asegurarse de que todos los pagos de cada tarjeta de crédito y préstamo que tengas se realicen a tiempo. Después de 15 días de retraso en el pago, comienza a reflejarse negativamente en el crédito.

No cierres cuentas: Como mencionamos anteriormente, paga todas tus tarjetas de crédito… Pero no cierres ninguna de ellas hasta que hayas solicitado tu hipoteca. Cancelar o cerrar una tarjeta de crédito puede tener un efecto negativo en tu crédito. Pagar tus tarjetas y mantener abierta tu línea de crédito puede aumentar tus posibilidades de obtener tu hipoteca.

Abrir nuevas cuentas: ¡Abrir nuevas cuentas de tarjetas de crédito puede mejorar rápidamente tu puntaje de crédito! Si no realizas compras en tus tarjetas, incluyendo la nueva, tu tasa de uso de crédito disminuirá y tu puntaje de crédito debería aumentar.

Grandes compras: No hagas grandes compras antes de solicitar un préstamo hipotecario; Esto incluye, pero no se limita a, realizar vacaciones largas y/o costosas, comprar un auto y cualquier otro objeto de valor. Esas compras pueden hacer que tu crédito parezca débil.

Planificación: Mejorar tu puntaje de crédito no es algo que puedas hacer de la noche a la mañana. La reparación de crédito puede llevar meses. Así que sé paciente y planifica con anticipación.